नवी दिल्ली: 2021 पासून केंद्र सरकारने नवीन ‘जस्ट-इन-टाइम’ प्रकल्प व्यवस्थापन आणि लेखाप्रणालीकडे वळवल्यामुळे मोठ्या प्रमाणात बचत झाली आहे, पैसे निष्क्रिय आणि अखर्चित पडून राहण्यात घट झाली आहे आणि केंद्रीय मंत्रालये तसेच राज्य सरकारांसाठी अधिक पारदर्शकता आणि जबाबदारी निर्माण झाली आहे. केंद्र आणि राज्ये निधी देणाऱ्या आणि नंतरच्या लोकांद्वारे अंमलात आणल्या जाणाऱ्या केंद्र पुरस्कृत योजनांसाठी सरकारने जुलै 2021 मध्ये सिंगल नोडल एजन्सी (एसएनए) मॉडेल सुरू केले.

एसएनए मॉडेलअंतर्गत, प्रत्येक राज्याला प्रत्येक केंद्र पुरस्कृत योजनेसाठी एक नोडल एजन्सी नियुक्त करावी लागते. त्यानंतर ही एजन्सी एकमेव आहे जी त्या विशिष्ट योजनेसाठी केंद्र आणि राज्य दोघांकडून सर्व निधी प्राप्त करेल. सर्व अंमलबजावणी करणाऱ्या संस्थांना या खात्यातून खर्च करावा लागतो. या प्रणालीचा अर्थ असा आहे की केंद्र राज्यांना विशिष्ट योजनेसाठी पैसे गरजेच्या वेळी किंवा ‘अगदी वेळेत’ हस्तांतरित करू शकते, संपूर्ण आर्थिक वर्षासाठी बँक खात्यांमध्ये निधी ठेवावा लागत नाही आणि मोठ्या प्रमाणात न वापरता पडून राहण्याचा धोका असतो.

“या प्रणालीचा मुख्य फायदा असा आहे की जेव्हा खरोखर गरज असते तेव्हाच पैसे वितरित करण्याची परवानगी मिळते,” असे राष्ट्रीय सार्वजनिक वित्त आणि धोरण संस्थेच्या सहयोगी प्राध्यापक राधिका पांडे यांनी स्पष्ट केले. “पूर्वी, राज्य सरकारांच्या बँक खात्यांमध्ये पैसे रिकामे पडत असत. आता तसे राहिले नाही. ते वाया जाण्याची शक्यता कमी आहे. यामुळे सरकारला बचत होत आहे कारण पैसे केवळ आवश्यक असलेल्या वेळीच उद्देशासाठी जातात.” असेही त्या म्हणाल्या. व्यवसाय व्यवस्थापनात अशा जस्ट-इन-टाइम मॉडेल्स सामान्यतः स्वीकारल्या जाणाऱ्या पद्धती आहेत, जिथे भविष्यातील ऑर्डरच्या अपेक्षेपेक्षा ग्राहकांच्या वास्तविक मागणीला प्रतिसाद म्हणून वस्तूंचे उत्पादन केले जाते.

खरं तर, अर्थमंत्री निर्मला सीतारमण यांनी शनिवारी सांगितले की एसएनए प्रणालीमुळे 2021-22 पासून केंद्राला 11 हजार कोटी रुपयांची बचत झाली आहे. तिने पुढे म्हटले की, ट्रेझरी सिंगल अकाउंट सिस्टीम – जी स्वायत्त संस्थांसाठी समान अकाउंटिंग मॉडेल आहे – 2017-18 पासून 15,000 कोटी रुपयांची अतिरिक्त बचत झाली आहे. आतापर्यंत, मंत्री म्हणाले की 15 लाखांहून अधिक बँक खात्यांमधील न खर्च केलेले शिल्लक फक्त 4 हजार 500 नोडल बँक खात्यांमध्ये एकत्रित केले गेले आहे, ज्यामुळे सरकारी वित्तव्यवस्थेची पारदर्शकता मोठ्या प्रमाणात वाढली आहे. “जस्ट-इन-टाइम निधी प्रकाशनामुळे आपण गरजेपेक्षा जास्त कर्ज घेत नाही याची खात्री झाली आहे,” असे सीतारामन शनिवारी 49 व्या नागरी लेखा दिन समारंभात बोलताना म्हणाल्या. “आम्ही आधीच एक ठोस उपाय दाखवला आहे ज्याद्वारे आम्हाला माहित आहे की जर आपण जस्ट-इन-टाइम प्रकाशन व्यवस्थापित केले तर मला कर्ज घेण्याची आणि ते कुठेतरी ठेवण्यासाठी कर्ज घेण्याची आवश्यकता नाही.”

6 योजनांशी जोडलेला 50% न वापरलेला निधी

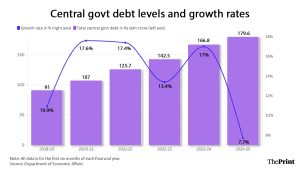

या आर्थिक वर्षात केंद्र सरकारच्या कर्ज पातळीतील वाढीचा दर निश्चितच लक्षणीयरीत्या कमी झाला आहे, असे आर्थिक व्यवहार विभागाच्या आकडेवारीवरून दिसून येते.

कोविड-19 महासाथीमुळे भारताच्या कर्ज पातळीत वाढ झाली होती, 2020-21 आर्थिक वर्षाच्या पहिल्या सहामाहीत केंद्राचे एकूण कर्ज 17.6 टक्क्यांनी वाढून 107 लाख कोटी रुपये झाले. त्यानंतर 2021-22 च्या पहिल्या सहामाहीत ते आणखी 17.4 टक्क्यांनी वाढून 125.7 लाख कोटी रुपये झाले. 2024-25 च्या पहिल्या सहामाहीत हा आकडा 179.6 लाख कोटी रुपये होता, सरकारने डेटा जारी केलेला हा शेवटचा कालावधी आहे. मागील वर्षीच्या याच कालावधीच्या तुलनेत ही केवळ 7.7 टक्के वाढ दर्शवते.

या वर्षी 1 जानेवारी रोजी सीतारामन यांनी सादर केलेल्या केंद्रीय अर्थसंकल्पातही पहिल्यांदाच या एसएनए खात्यांच्या स्थितीबद्दल खुलासा करण्यात आला होता. आकडेवारीवरून असे दिसून येते की राज्यांच्या एसएनए बँक खात्यांमध्ये 1.19 लाख कोटी रुपये निधी वापरात नाही.

आकडेवारीवरून असे दिसून येते की या वापरात नसलेल्या निधीपैकी 50 टक्क्यांहून अधिक निधी फक्त सहा केंद्र पुरस्कृत योजनांशी संबंधित खात्यांमध्ये आहे – प्रधानमंत्री आवास योजना – ग्रामीण (10.9 टक्के), सक्षम अंगणवाडी आणि पोषण 2.0 (9.3 टक्के), अमृत शहरी पुनरुज्जीवन अभियान – 500 शहरे (9.1 टक्के), स्वच्छ भारत अभियान (8.7 टक्के), पंतप्रधान ग्राम सडक योजना (6.9 टक्के) आणि जल जीवन अभियान (6.8 टक्के).

तथापि, एसएनए मॉडेलच्या अंमलबजावणीतून मिळालेल्या नफ्यांव्यतिरिक्त, सरकार आणि रिझर्व्ह बँकेला या गरज-आधारित दृष्टिकोनातून अनपेक्षित परिणामांना सामोरे जावे लागले आहे, असे पांडे यांनी स्पष्ट केले. “याचा एक अनपेक्षित परिणाम म्हणजे बँकिंग क्षेत्राच्या तरलतेवर त्याचा परिणाम होत आहे. बँकांच्या तरलतेसाठी दिलासा देणारा एक संभाव्य स्रोत म्हणजे केंद्र पुरस्कृत योजनेचा पैसा सार्वजनिक क्षेत्रातील बँक खात्यांमध्ये जमा होत असे. तो आता राहिला नाही, म्हणून तरलता वाढवण्यासाठी आरबीआयला अधिक आक्रमक उपाययोजना कराव्या लागतील.” त्या म्हणाल्या.

वित्तीय व्यवस्थेतील तरलतेचा स्तर बँकांच्या कर्ज देण्याच्या क्षमतेवर परिणाम करतो, कमतरतेमुळे कर्जवाटप मर्यादित होते.

Recent Comments